インボイス制度での2割特例

皆さん、こんにちは。大阪事務所の鳴海です。

会計事務所と個人事業主の方は確定申告が終わりほっとしたまま1カ月を過ごしているのではないでしょうか。

法人のお客様でもまだまだインボイス制度の相談がございますが、個人事業主の方からのご相談の方がやはり多い気がしています。本年10月からはいよいよ適格請求書等保存方式(インボイス制度)が始まりますが、新規開業や新設法人など従来の制度では免税事業者であった事業者の方々も、インボイスを発行するために課税事業者になるケースも多いようです。今回は課税事業者になる免税事業者向けに、令和5年度税制改正で特例措置が設けられましたのでご案内をさせて頂きます。

【令和5年度税制改正】2割特例とは?

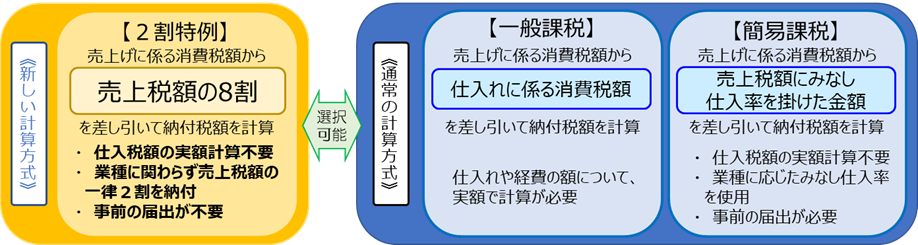

(1)インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます(いわゆる2割特例)(28改正法附則51の2①②)。

【計算イメージ】

(2) 2割特例は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。

(3) 2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

(4) 2割特例の適用に当たっては、事前の届出は必要なく、消費税の申告時に消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます(28改正法附則51の2③)。

また、2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった制限はなく、課税期間ごとに2割特例を適用して申告するか否かについて判断することができます。

と色々と記載されていますが、これを読んでもパッと分かる方は少ないのかな?と思います。

これまでは免税事業者だったが、インボイス制度を機に課税事業者になろうと思われている事業者様はどのような選択をすれば良いのか迷われていると思います。

皆さまも顧問して頂いている税理士先生に相談されていると思いますが、私も良い相談相手になれるよう日々がんばります。