空き家を売ると税金が安くなる?特例3000万円控除のポイント

こんにちは!

大阪の税理士 グロースリンク税理士法人大阪オフィスです。

相続によって取得した実家。

誰も住む予定がないまま時間が経ち、気づけば「空き家」として放置されていませんか?

誰も住まない家は、固定資産税の負担や建物の老朽化によるリスク、そして将来の売却における「譲渡所得税」の心配など、相続人にとって頭の痛い問題となりがちです。

特に、売却時に多額の税金や費用がかかるかもしれないという不安から、売却に踏み切れない方も少なくありません。

しかし相続した空き家を売却する際、税金の負担を大幅に軽減できる強力な特例があります。

それが「被相続人の居住用財産(空き家)を売却した場合の3,000万円特別控除」です。

この特例は、売却益(譲渡所得)から最大3,000万円を控除できる制度であり、手残り資金に大きな差を生みます。

空き家対策を後押しするため、2024年(令和6年)に大きな改正が行われ、適用が「しやすくなった点」と「厳しくなった点」があります。

最新の制度(2025年現在施行中)を理解し、特例を最大限活用するためのポイントをお話します。

空き家「3,000万円特別控除」とは?制度の基本的な仕組み

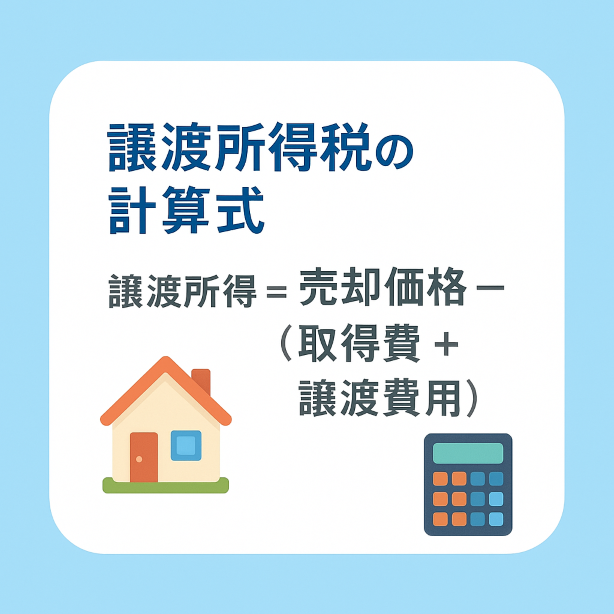

この特例は、相続によって取得した一定の要件を満たす居住用空き家またはその敷地を売却した際、その譲渡所得から3,000万円を上限として控除できるものです。

特別控除は、この算出された「譲渡所得」から最大3,000万円を差し引くことができるため、結果として税金が計算される課税対象額を大きく減らすことができます。

特例を受けるための基本的な要件(2025年現在)

この特例を適用するためには、以下のような条件をすべて満たす必要があります。

- 居住状況: 相続の直前まで、被相続人(亡くなった方)が一人で住んでいた家屋であること。

- 建築時期: 1981年(昭和56年)5月31日以前に建築された家屋であること(旧耐震基準の建物)。

- 売却期間: 相続開始日(死亡日)から3年を経過する日の属する年の12月31日までに売却・引渡しを完了すること。

- 譲渡価額: 売却代金が1億円以下であること。

- 利用状況: 相続開始から売却まで、事業用や賃貸用として使用していないこと。

2024年改正(令和6年施行)で大きく変わった2つの点

2024年1月1日以降の譲渡について、特例の使い勝手に大きく影響する2つの改正が行われました。

1. 【緩和】売主の手間が大幅減!「買主による取り壊し等」が可能に

改正前は、特例適用のためには、売主(相続人)が自ら費用をかけて家屋を取り壊して更地にするか、または耐震改修を行う必要があり、この解体・改修コストが、売却の大きな障害となっていました。

2024年改正後の変更点

- 売買契約において、買主が譲渡の日の属する年の翌年2月15日までに家屋の全部を取り壊すか、または耐震改修を行うことについて定められている場合、特例の対象となりました。

- これにより、売主は解体・改修費用や手間を負わずに、建物付きのまま売却しやすくなりました。

これは、空き家を市場に出しやすくするための非常に大きな緩和措置と言えます。

2. 【制限】相続人が多い場合の控除額の減額

一方、相続人が複数いる場合の控除額について、上限が引き下げられました。

2024年改正後の変更点

- 被相続人の居住用家屋等を相続により取得した相続人の数が3人以上である場合、各相続人ごとの特別控除額の上限が、従来の3,000万円から2,000万円に引き下げられました。

- 相続人が2人以下の場合は、従来通り3,000万円の控除が適用されます。

相続人が3人以上いるケースでは、売却による節税効果が減少するため、譲渡所得税の試算と、売却の是非を含めた戦略的な検討がより重要になりました。

まとめ

「空き家3,000万円特別控除」は、相続不動産の売却における強力な節税策です。

特に2024年の改正により、「買主による取壊し」が可能になったことで、売却のハードルは大きく下がりました。

しかし、特例の適用には「1981年以前の建物」「相続から3年以内」など、厳格な要件があり、特に相続人が3人以上の場合の控除額変更を見落とすと、納税額に大きな影響を与えることとなります。

特例の適用期限は現在のところ2027年12月31日までです。この節税の機会を逃さないためにも、早めの対策を行いましょう。

空き家の状況や相続人の数など、個別の事情に応じて特例が適用できるか、どれだけ節税効果があるかを判断するためには、税務と不動産の両方に精通した専門家への相談が最も確実です。

大阪梅田 相続 税理士でお探しでしたら、ぜひグロースリンク税理士法人にご相談ください!

このコラムのまとめ

- 空き家の3,000万円控除は、2024年改正で買主による建物取壊しが可能となり、売却のハードルが下がりました。

- ただし、相続人が3人以上の場合は控除額が2,000万円に減額されるため、事前の税額確認が必須です。

- 特例期限は2027年末まで。節税機会を逃さないよう、専門家への早めの相談と戦略的な売却が重要です。