生前贈与110万円の非課税枠、実は落とし穴も?生前贈与の基本と「110万円の壁」

こんにちは!

大阪の税理士 グロースリンク税理士法人大阪オフィスです。

「毎年110万円までなら贈与しても税金はかからない」。そう聞いて安心している方も少なくないのではないでしょうか。

2025年の税制改正で、この「110万円の非課税枠」に隠れた落とし穴がクローズアップされました。

相続税の節税対策の王道とされてきた暦年贈与も、制度改正を正しく理解していなければ思わぬ課税リスクに直面するかもしれません。

生前贈与と暦年課税制度の基本

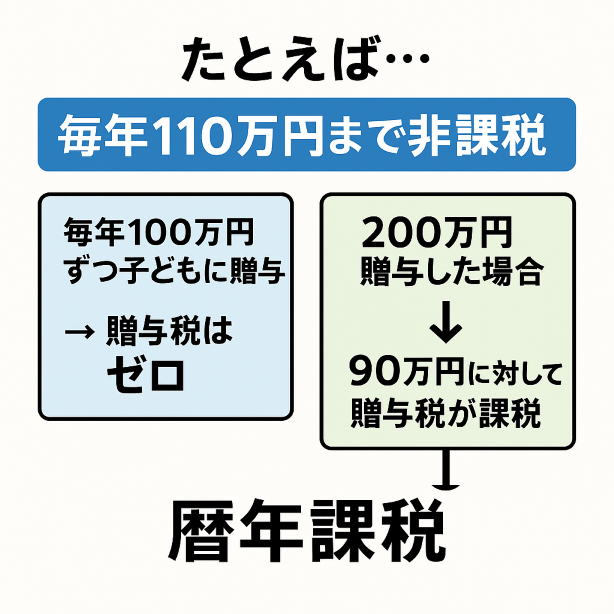

生前贈与とは、生きている間に財産を子どもや孫へ渡すことをいいます。

贈与税は年間110万円までの基礎控除があり、これを超える部分に税率がかかります。

このシンプルさから、長年「少額をコツコツ贈与する」方法が相続税対策として広く利用されてきました。

2025年の税制改正と「持ち戻しルール」

これまでの暦年贈与の利点は「3年を超えて贈与すれば持ち戻しの対象にならない」でした。

すなわち、亡くなる3年前までの贈与は相続財産に加算されますが、それ以前の贈与は対象外という仕組みです。

しかし、2025年以降はこのルールが大きく変わります。

- 持ち戻し期間が7年間に延長

- 相続開始前7年以内の贈与は相続財産に加算される

※ただし、贈与時の110万円基礎控除枠はそのまま活用できる

つまり、「毎年110万円ずつ贈与していたら安心」という時代は終わり、長期的な計画性がより重要になったのです。

「110万円の壁」に潜む落とし穴

非課税枠内であれば、一見問題ないように思えますが、実は注意点があります。

- 形式的な贈与は否認される可能性

親の口座から子の口座へ振り込むだけで、子が自由に使えない場合、「名義預金」と判断される可能性があり、その場合は相続財産に含まれ、課税されます。 - 毎年同額の贈与はリスク

毎年同額・同時期・同方法(例:毎年12月に110万円を振込)であると、税務署に「最初から合計〇〇千万円を贈与する契約だったのでは?」と疑われ、一括贈与扱いとして贈与税が課される可能性があります。 - 相続税対策にならないこともある

基礎控除内に収まるような小さな相続では、贈与しても節税効果は限定的なため、むしろ「相続時精算課税制度」や「教育資金一括贈与の非課税特例」などを活用した方が有効な場合もあります。

つまり、「110万円以下だから安全」という思い込みは危険です。

実務的に使える生前贈与の工夫

生前贈与を効果的に活用するには、以下の工夫が有効です。

- 贈与契約書を毎年作成し、贈与の事実を明確化する。

- 子どもが実際に使える口座へ振り込み、使用履歴を残す。

- 教育資金や結婚・子育て資金の一括贈与非課税制度と組み合わせる。

- 相続時精算課税制度を活用し、大きな資産移転を一度に行うことを検討する。

こうした工夫により、税務上のリスクを減らしながら相続税対策を進められます。

まとめ

生前贈与は相続税対策の基本でありながら、制度改正により「より戦略的な活用」が求められる時代になりました。

特に2025年以降は「7年間の持ち戻し」や「名義預金リスク」を踏まえ、早めの準備と専門家の伴走が不可欠です。

もし「うちも毎年少しずつ渡しているが、このままで大丈夫?」と不安を感じたら、一度専門家にチェックしてもらうことをおすすめします。

その他、ご不明な点があれば

大阪の税理士 グロースリンク税理士法人大阪オフィスまでお問い合わせください!

このコラムのまとめ

- 生前贈与は年間110万円まで非課税だが、2025年以降は「7年持ち戻し」が導入される

- 名義預金や定期金扱いには注意が必要

- 長期的な計画と専門家の助言により、効果的な相続対策が可能になる。