コラム

相続税がかかる財産・かからない財産とは?

こんにちは!

大阪の税理士 グロースリンク税理士法人大阪オフィスです。

相続が発生すると、亡くなった方(被相続人)が持っていた財産について「相続税」が課されます。

ただし、すべての財産が課税対象になるわけではなく、相続税がかかる財産とかからない財産(非課税財産)が明確に分かれています。

ここではその違いを整理してみましょう。

相続税がかかる財産(課税対象)

相続税の基本は、「亡くなった方のすべての財産=遺産」が対象です。

代表的なものは以下のとおりです。

- 現金・預貯金

銀行口座の残高、現金、電子マネー残高など。 - 不動産

自宅や別荘、土地、賃貸マンションなど。評価は路線価方式や倍率方式で計算されます。 - 有価証券

上場株式、投資信託、非上場株式。株価評価は死亡時点での価額を基準にします。 - 生命保険金や退職金(みなし相続財産)

本来は相続財産ではありませんが、「受け取る権利」が相続で生じるとされ、課税対象になります。 - 動産

車、貴金属、骨董品、美術品など。市場価額で評価されます。

相続税がかからない財産(非課税財産)

一方で、国の税制上の配慮や政策目的から相続税がかからない財産もあります。

- 生命保険金の非課税枠

受取人1人あたり「500万円 × 法定相続人の数」までは非課税。

例:法定相続人が3人なら、1,500万円まで非課税。 - 死亡退職金の非課税枠

生命保険金と同様に「500万円 × 法定相続人の数」まで非課税。 - 墓地・墓石・仏壇仏具

宗教的・文化的な財産は非課税。 - 公益事業に使われる財産や寄付金

国や地方公共団体、一定の公益法人への寄付は非課税扱い。

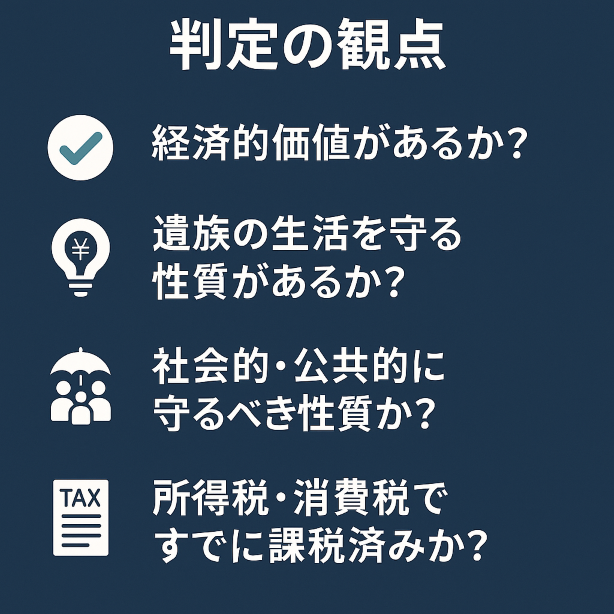

課税・非課税を分けるポイント

相続税では、原則として被相続人が持っていたすべての財産に課税されます。

ただし、すべてを一律に課税すると、遺族の生活に大きな負担がかかる場合や、社会的に保護すべき財産まで課税対象となってしまいます。

そこで、相続税法では一定の基準に基づいて「課税される財産」と「非課税となる財産」を分けられています。

つまり、課税・非課税を分ける基準は「財産が金銭的価値を持ち換金できるか」「遺族の生活や社会にどのような役割を果たすか」「すでに他の税で負担していないか」といった観点にあります。

まとめ(2025年版の相続対策の視点)

2025年以降も、相続税は引き続き富の移転に対する重要な税制です。

ポイントは以下の3つです。

- どの財産が課税対象になるのかを正しく理解すること。

- 非課税枠を最大限活用すること(特に生命保険・退職金)

- 早めに専門家へ相談し、評価方法や相続人の分け方をシミュレーションすること

相続税は「準備した人」と「準備していない人」とで大きな差が出る税金です。

ご自身やご家族の財産を守るために、今から理解を深めておくことをおすすめします。